住宅ローンを借りるときは色々比較するのに、借りたら最後、借り換えは検討しない方って多いんじゃないでしょうか?

私ももその一人でした。(面倒さが勝ってた)

元銀行員の夫

元銀行員の夫借り換え検討しないなんて、100万円捨ててるようなもん!

ローンは毎月固定で絶対出ていくお金。

さらなるメリットが、団信内容がそれぞれの銀行で違うので!乗り換えたら生命保険自体が要らなくなることも!

少しの勇気と行動で、月に数千円から数万円下がることもあるんです。

このページでは、わが家の実際の借り換え検討結果と共に、利用して納得・便利な借り換え検討できる完全無料のサイト「モゲチェック」を紹介します。

めこ

めこモゲチェックは10万人が利用する、ローン比較の中で最も有名なサイト。モゲチェックを通してローン会社が決まっても手数料不用です

\最安金利0.2%台から/

住宅ローンの基礎知識は最低限知っておこう

私(妻)は住宅ローンの基本的な知識がないので、銀行から次年度の貸付金利と月々の返済額が記載された書類が送られてきたときは「ふ~ん、1%かぁ。上がるんだ…やだな」程度でした。

しかし営業成績トップの元銀行員の夫からすると、今の世の中では1%という数字はかなり高く借り換え検討に値する数字とのこと。

元銀行営業の夫1%は高すぎる!

ここ30年ほど、変動金利は0.25%~くらいと上がっていません。金利は年数が長いものから順に影響されていくもの。

いま35年ローンや10年ローンから高くなっていっていますが、変動金利が動いてないのはそういうことです。

どんな人が借り換え検討したらいいの?

下記の人たちは借り換え検討価値があります。

\ 借り換えすると良いかも /

- 貸付金利0.8%超え1,000万円残高がある人

- 店頭金利のまま契約してしまった人

- 生命保険の見直しをしたい人

- 公務員や大手会社に転職した人

借りる時の貸付金利は、店頭にある数字から下がることがほとんどなんです。

これは借りる人の条件にもよりますが、相場を知らなかったり相見積もりをしない人は、ぼったくられている可能性が高まります。

また意外かも知れませんが、契約者が亡くなった場合や障害が残り働けなくなった場合などの、団信内容は銀行より様々です。

銀行が生命保険分の負担するところもあるため、比較・相見積もりは絶対条件と言えます。

公務員や大手の会社に転職した場合、信用度が一番と言っていいほど高いので、より良い条件で借りられます。

夫良い条件で借りたいなら公務員は最強や

ネットでの借り換え難所は「書類を自分で用意」ただし解決策はある

ネットでの手続きに大きな効果がある理由は、書類の作成(入力)を自分でやるため。

実際にネットバンキングで、仮審査から本審査をしてみてわかったのは書類の多さ。

何回も実際の手続きに立ち会っている夫でも、本審査の書類記入では何時間かかかっていました。

元銀行営業の夫書類作成って大変なんだよ。ネット銀行でなければもっと少ないけどね…

しかしここを乗り越えれば、この先の支払いが楽になるので数時間捧げてもコスパは良いはず。

ほーむずさんちの借り換え検討結果

申し訳ございませんが、モゲチェックでは提供できる銀行はありませんでした……

結果として、わが家の特殊な土地の条件からネット銀行では契約ができませんでした。(途中まで進めて判明)

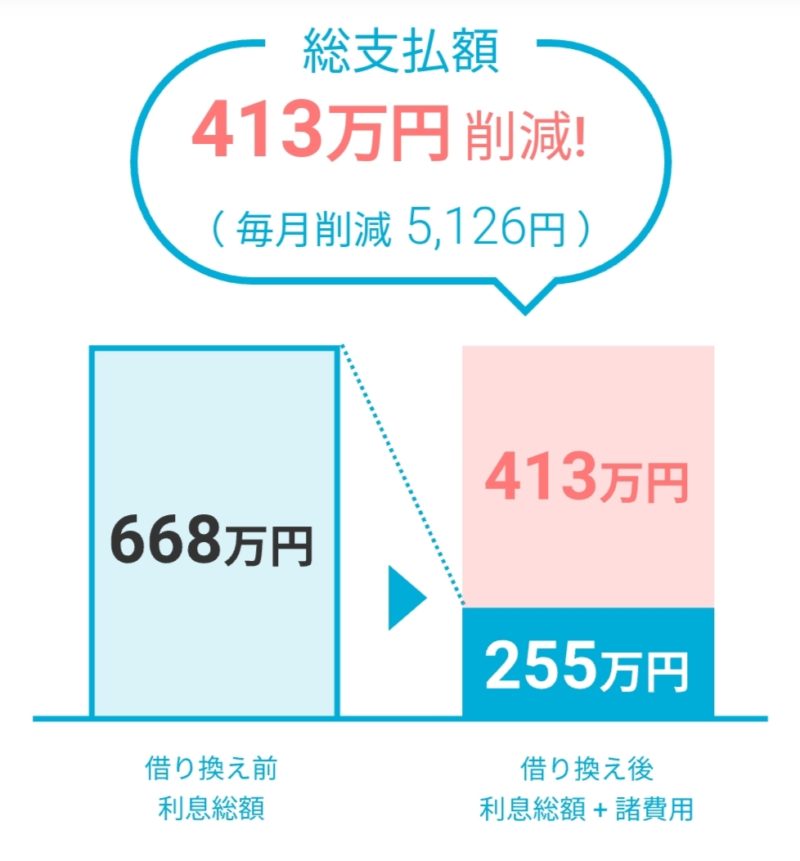

地元の銀行8社から相見積もりを取り、店頭金利0.7%~のところ、0.49%というネット銀行にも引けを取らない金利で借り換えをすることができました^^

モゲチェックではauじぶん銀行で検討

わが家は仮換地という区画整理中の特殊な土地なので、住宅ローン条件が難しい土地になります。

モゲチェックで一旦難しいと言われましたが、直接銀行にかけあい「仮換地でも審査できる」と回答を頂いた【auじぶん銀行】に仮審査の申込みを行い通過。

わが家は金額換算すると約100万円ほどの大金が浮く計算。

しかも団信も手厚く月々かけている生命保険に入らなくてもいい可能性も…!条件良すぎて疑ってしまうほどでした。

めこ

めこ結論としては本審査が通らず…

理由は正確に知ることが出来ないので定かではありませんが、元銀行員の夫の予測では、仮審査では”仮換地”と記載するところはなく、本審査で”仮換地”ということが相手側の審査担当に伝わった。

そして仮換地は評価額が下がる可能性があるのでそれでダメだったのでは?と。

その後auじぶん銀行に問い合わせしたら「ネットには仮換地でも審査はできるとあるが、実際に審査は通ることはまず無い。申し訳ございませんでした。」と。

めこ

めこ借り換えできないとなるとどうなるの?

借り換え出来ないなら、住宅ローン控除の10年間が終わったら数年繰り上げ返済をすれば、同程度の効果を得ることはできることも。

元銀行営業の夫本当は組み合わせが強くて、①借り換えをして貸付金利を最低限にする②更に繰り上げ返済する! のが一番なんだよね

※投資など資産運用している場合、その貸付金利を上回る利回りがあるなら、返すのではなく投資に回す方がいいこともあります。

と言うことで残念ながらわが家は借り換えはせず(出来ず)見送ることになりました。

後日、地方銀行で借り換え契約

ネット上の銀行ではできなかったため「なにくそ~!」と思い、地域にある手あたり次第の銀行や信用金庫、JAなど合計8社以上回りました。(8社以上数えてない、生後数ヶ月の息子連れで記憶ない)

私は相見積を依頼し、夫は銀行員の方から細かい説明を受けました。最初から店長代理権限を持つ方が同行してくれていて話が早く、最終的には、

地方にある銀行わが社で契約いただけたら0.49%で、団信(がん等)付でできます

その内、特殊な事情の土地でも契約できてなおかつ、条件も良いところは1社。

もともと契約している銀行に粘られましたが、それでも固定0.79%が限界とのこと。

元銀行営業の夫思ったより少ないけど、今の利息で考えると100万円くらい余計なお金を支払わなくて済んだね。

めこ正直、月5,000円違う(ボーナスあり)のは大きい!

最も金利が低いローンプランを提案してくれる無料サービス「モゲチェック」は活用すべし

登録者数100,000人越え、NHKや日経新聞などでも取り上げられお金に強い人は知っている、話題の「モゲチェック ![]() 」。

」。

数々の金融機関の中からその人にとって最も金利が低い住宅ローンプランをAIによって自動で提案するオンラインサービスです。しかも、団信込みというありがたさ。

オンラインなので24時間いつでも申し込みができるので、銀行が開いている時間に行くためにわざわざ有休を取る必要はありません。

通常ネットなどで公表されていない非公開の金利や、見逃しやすい期間限定の金利などを含めてお得な住宅ローンを紹介してくれます。

※面倒な書類取得などの手続きを代行するサービスも展開されています。

変動から、固定金利(フラット35など)まであり、モゲチェックで住宅ローンの借り換えを行うと、月々の返済額を平均2万円減らしている実績があります。

実際に「借り換えメリット額シュミレーション」を利用してみた

めこ

めことは言っても、すぐに「やってみよう!」となる方少ないと思います。実際に私が入力した画面を貼り付けますのでご参考ください。

モゲチェックでは、登録なしでシュミレーションをし、メリットが出るかどうかをざっくりと確認することができます。ここでメリットが出る結果ならば借り換えサービスを使ってみれば良いですからね。

下記画面はスマホのスクリーンショット、わが家と同じような条件にしています。

結果はこちら!

なんと、ボーナスはなしで毎月固定費が4,000円も少なくなるシュミレーション結果となりました。4,000円となると家計負担がかなり楽になりますよね。

めこただし、変動金利なので、ず〜っと0.41%ではありません。

裏ワザ:借り換え出来ないなら「今の銀行に掛け合う」

借り換えが面倒、難しいなら「今の銀行に掛け合ってみる」のも一つの手です。

銀行は条件がいい人はなるべく手放したくないので、金利を下げてくれる可能性があります。

銀行員時代は、借り換え検討してて…と言われて「ココまで下げられますのでこのままうちにに居て欲しい」みたいなやりとり、何回もしたよ。

上記に書いてある通り、ほーむずさんちでは築7年に突入する直前の22年3月に借り換えしましたが、地元の銀行で相見積もり後、今の銀行へローンを解約したいと言ったら「ここまで下げます!手続きの手間などのデメリットもありますがいかがでしょう?」と提案いただきました。

夫借り換えしてもらう銀行は、「やっぱやめます」が怖いから解約手続きの時にお客さんと一緒に付いてくるところもあるくらい…(;’∀’)

ネット銀行が一人勝ちしている現状、地銀や信用金庫などは必死。

【まとめ】勇気を出して“やってみる”と家計が楽になるかもよ

人間の変化に敏感です。ましてやいつものルーチンを崩すのは嫌=動きたくない、という方が多いです。

けれど、「動きたくない、面倒」で月に数千円から数万円をドブに捨ててたら正直イヤじゃないですか?

もったいないって思います…。もちろん、悪いものは見極めなければいけませんが、無料のものは「やってみる精神」でドンドン活用していきましょうよ。

スマホで簡単に出来るで「モゲチェック 」は、変な勧誘は全くありません。

まずは無料シュミレーションしてみてはいかがでしょうか?

\最安金利0.2%台から/

めこモゲチェックは借り換えじゃなく、新規の住宅ローンもできますよ

コメント