火災保険会社はどれにしたらいい?手っ取り早く知りたい!

めこ

めこ戸建てならSBIと日新火災がオススメ^^

10社を比較し契約までに2か月以上費やした結果、旧保険より内容を充実させたのに、年間2万円の削減が出来ました!

家を購入するときについて回るのが火災保険です。火災保険は、家や家財にもしものことがあったら保険会社から再建費用や再調達費用がおりるもの。

火災保険自体は、シンプルで難しいものではありません。

しかしf割引、これを付けないと付帯する保険に入れないなど制約があったりと、会社ごとの特徴があります。

残念ながら、年払いや5年払いなどの方がほとんどのため、家計への負担は目に見えづらいので放置しがち。

めこ

めこ早めに最良プランに切り替えておくと、必要なものを適正価格で保障を受けられますよ。切り替え時期は自由です

- 火災保険を安くする方法

- 火災保険の会社ごとの特徴

- 保険会社選びで注意する点

使えなかった・使いづらいということの無いように保険会社を選んでください。

\早くやれば良かった……完全無料で簡単見積もり /

火災保険料2万円の削減に成功した方法

もともと、工務店がオススメした共済に入っていました。

この時が83,610円(年間)。35坪で普通の二階建ての木造住宅、5人家族。

これって見直した方がいいかもと、築6年目に住宅ローンの借り換え時に疑問に思いました。

調べるとわが家のモリモリ盛り込んだ条件であっても80,000円は高めだということがわかりました。

近所の保険やで契約した6年間、実にもったいないことをしましたね……。

実施した方法は、火災保険の会社や契約内容の見直しです。

これだけです。

めこ保険会社を変えることで、契約内容をよりマッチさせた条件に設定しつつ、削減できたということになります。

これまで入っていた火災保険はプランがパッケージ型で決まっていて、契約内容を細かく設定することができませんでした……。

火災保険で見直したこと

DOWNが保険料が下がったもの、UPが保険料が上がったものです。

- DOWN:対面販売→ネットの保険にした

- DOWN:すべてに加入→水災を対象外とした

- DOWN:各種割引を利用した

- DOWN:1年払い→10年一括払いにした

- UP:地震保険金額を建物700→1,250万へ、家財を300→500万へ

- UP:不安があった特約を追加した

- 破損

- 臨時費用

- 残存物取片付け

- 地震火災費用保険

日本という地震が多い中で、更に地震が多い地域に住んでいるので、地震保険を手厚くしたいと考えました。共済では上限まで入っていたものの、物足りなく思っていたんですね。(火災よりむしろ地震に入りたいくらい)

そして特に破損に加入できたことも大きいです。

個人賠償責任保険も破損に伴う保険ですが、他人に損害を与えてしまった時のもの。

そのため、個人賠償責任保険では、自分の物を壊してしまった時には補償されません。

持ち家の火災保険はこの2つを見積もりする

保険料については、どのネットの火災保険も似たような料金です。だからと言ってどこでも良いというわけではなく、使いやすい保険であることが大事です。10社ほど見積もりして比較しましたが、持ち家であれば以下の二つをおすすめします。

- SBI損保保険株式会社

- 日新火災

めこ他の会社はちょっとお高めだったり使いにくいものでした。

個人的にはとりあえずこの二つを見積もりすればOK。

ハウスメーカーや住宅ローン契約時に、紹介されることもあるかと思います。パッケージ型が多く必要のないものも入っている可能性が高いです。そのため、ここで紹介している保険会社より高めになる可能性があるので、必ず比較して決めてください。(私も見積りを取りましたが、年5千円ほど高くなり驚きました。)

何社も自分で比較する手間が惜しい、ざっくりで良いから目安金額を知りたいという方は一括比較見積もりサイトを活用すると手間が省けます。

ただし一括比較ではざっくりな部分もあるため、その後詳細情報を入れて正式な見積もりを出して判断してください。 ![]()

\ 早くやれば良かった… /

一緒に住宅ローンも見直しちゃおう

わが家は住宅ローンの借り換えを2022年春に実施しました。

金利など高いか安いかも気にもしていなかったのですが、変動金利の更新のはがきに書かれてあった「次回の金利0.97%」という数字を見て、元銀行員の夫がびっくり。

1%は高い…借り換えしたら100万単位でメリットあるからやるか!

わが家のローン残高は3,000万円。まずは、モゲチェック で今の金利などを入力してどれだけ下がるかシュミレーションして、実際に申込みをしました。

モゲチェックは、auじぶん銀行・PayPay銀行・住信SBIネット銀行・三菱UFJ銀行など、大手のネット銀行の見積もりが残高などを入力するだけで、WEB上ですぐに見れます。

実際に借り換え結果100万円のローン減

借り換えで契約するときに必要な、手続きの費用をいれても合計で100万円ほどメリットがでました。

- 持家、残高約3,000万円、残り期間約29年、夫のみローン

- 新たにがんの保証もつけられた!

- 支払い合計金額 100万円ダウン

- 毎月5千円支払い金額が減った!

- 0.50%を切る変動金利での契約(割引がきくので金利がほぼ保証されたような内容)

30代になってから心配だったがん保障を追加でつけられて、毎回金利が上がる珍しい銀行での契約(最初は安かったんですが…)から解放されて、心配するストレスがぐぐぐぐぐっと減りました^^めちゃくちゃうれし。

モゲチェックのメリットデメリット

| メリット | デメリット |

|---|---|

| ネット上ですぐに条件を入れたらどの銀行がいいかはっきりする 記載されている低金利の契約条件は難しくない 担当者が専属でチャットしてくれるので、問い合わせの手間が省ける | 対応している銀行はほとんどが大手のみ 特殊な土地条件は対応していない |

めこ

めこ無料サイトだから多少の無理な営業や雑な感じは覚悟してましたが、いたって親切で拍子抜けしました。

使ってみてわかったのは、地元の小さな銀行や信金などはほとんどありませんでした。

また、仮換地など特殊な土地は、地元の銀行・信金が経験豊富で契約に強いです。

そのため、仮換地OKとうたっているネット銀行もふたを開けるとダメでした。

唯一のデメリットの「実店舗がないと…」と不安に感じる方以外には使って損はないサイトです。

メールアドレスの登録(5分ほど)で減らせる額のチェックができますよ。

\ 住宅ローンがはじめての方はこちら /

\ すでに他で借りている方はこちら /

おすすめはauじぶん銀行

めこ結局、15か所以上見積もり取り、数社は事前審査などを行いましたが、わが家のおすすめは圧倒的にauじぶん銀行の変動金利

銀行の中でトップの低金利なのと、手厚い保障で充実。

\auじぶん銀行の特徴/

- 0.389%というトップの低金利!(23年2月時点)

- 他のUFJ銀行や、地銀・信用金庫やJAなど…どこを見てもこれだけの低金利は他に見たことがありません。

- がん50%保障が無料で付いている!

- がんと診断されただけで住宅ローン残高が半分に。さらに全疾病保障も無料でついてくる。

- 疾病保障の上乗せ金利がお得にできる!

- 2022年5月2日以降、借入時の下記商品の上乗せ金利が引下げ。

- がん100%保障団信:上乗せ金利年0.2%→0.1%

- 11疾病保障団信:上乗せ金利年0.3%→0.2%

- 2022年5月2日以降、借入時の下記商品の上乗せ金利が引下げ。

ネット銀行は人件費がかかる実店舗がない代わりに、業界トップの数字が出せます。

めこ借り換えだと30才以上が多く利用します。健康が気になりだした年齢とも言え、がん・疾病保障を付ける方が90%以上(元銀行員夫の情報)です。ここも借り換えで変更できる部分なので一緒に検討してみてください。

必要な保険を洗い出そう

ここからは火災保険の見直しについて説明します。

火災保険は家と家財を守るものですが、以下の通りベースとなる補償することが7項目あります。

家財とは…建物の中にある生活に必要な家具や、衣服家電などの生活用家財。

30万円以上の高級貴金属は別途保険が分けられている場合が多い。

補償する事故

- 火災

- 火災、落雷、破裂・爆発

- 風災

- 風災、ひょう災、雪災

- 水災

- 台風、暴風雨、豪雨などによる洪水・雪がとけた際の洪水・高潮・土砂崩れ・落石など。

- その保険価額の約30%以上(※保障内容による)の損害が生じた場合、または建物が床上浸水または地盤面より45cmを超える浸水を被った結果、損害が生じた場合に限る。

- 盗難

- 強盗や窃盗(未遂)で物が壊れたりした場合。

- 水濡れ等

- 給排水設備(ポンプや湯沸かし器等)の故障で漏水した場合や、建物外部からの物体の落下・飛来・衝突で、窓が割れたりした場合。

- 破損等

- 自然災害や盗難、水濡れ等のほかの、日常生活では様々なトラブルに。掃除中にイスが倒れて壁に穴が開いてしまった、子どもがボールを投げて窓ガラスを割ってしまったなど。

- 地震

- 地震、噴火、津波で家・家財に損傷があったとき。

めこ水災はこの中で外すと保険金額がグッと下がる一つです。

しかし、近年の大雨による影響で、排水設備が追い付かない都市型の洪水があります。山や川の近くでないからと言って、安易に外さず、ハザードマップなどを確認してください。

費用保険金

簡単にいうと、事故したときの事故そのものの以外の費用を保険にかけるかどうかです。

- 臨時費用保険金

- 家に居られない時の仮住まいの費用やホテル代など

- 残存物片付け費用保険金

- 後片付けするときの費用

- 失火見舞い費用保険金

- 保険の対象である建物や家財から発生した火災により、第三者の建物や家財が損傷を受け、見舞金等の費用がかかる場合。特約の類焼損害補償とは別に一時金の形で支払われます。(=“ごめんなさい”費用)

類焼損害は、第三者の家や家財そのものを補償します。(詳しくは次の見出し「」にて)

- 保険の対象である建物や家財から発生した火災により、第三者の建物や家財が損傷を受け、見舞金等の費用がかかる場合。特約の類焼損害補償とは別に一時金の形で支払われます。(=“ごめんなさい”費用)

- 地震火災費用保険金

- 地震、噴火、津波を原因とする火災によって家や家財が20%以上(契約内容による)の損失となった場合。

めこ地震に対して保険をかけたいと思っても、火災保険の保険金額の最大50%までしか付けられません。

日本は地震が多くできるなら保険をかけておきたいところですが、保険金額を抑えたい場合はカットすると大幅なコストカットになります。

特約

- 個人賠償責任危険特約

- 誰かをケガさせてしまったりした場合の賠償責任支払いなど

- 生命保険などでも特約で付けられるため、重複に注意。

- 受託物賠償責任危険特約

- 他人やレンタルで預かったモノを壊してしまった場合

- 携行品損害補償特約

- 外出時に持ち出したビデオカメラなどの家財 が、偶然な事故で壊れてしまった場合

- 類焼損害補償特約

- 自身の家や家財で火災が起き、周りの家に移ってしまった時の他人の損害を補償。被害者に火災保険が掛けられていた場合は、差し引かれます。

東日本大震災以上の巨大地震に向けて準備を

しかしながら、ご存じな方も多い「南海トラフ地震」が、今後40年間で90%の確率で起こると予測されてるんです。南海トラフ地震は、100~150年間隔で必ず繰り返し発生する大規模な地震です。

2022年1月に政府の地震調査委員会が最新情報を更新

- 前回の南海トラフ地震が発生してから70年以上が経過し、今後40年以内にM8.0-9.0の巨大地震が発生する確率を、21年までの【80-90%】から【90%程度】に引き上げ。

- 30年以内では70-80%。

その被害は東海地震だけでなく、四国や近畿などの広域に及び、東日本大震災を大きく上回ると想定されています。しかも、これまでの過去の観測から南海トラフは3回に一回は更に強い地震になると言われており、その3回目が次にあたります。

マグニチュードは、0.1違うと約1.4倍の大きさになりますので、マグニチュード9.0はバケモノレベルです。

めこ“必ず発生”が重要です。地震対策を備えるに越したことはありません。

\早くやれば良かった……完全無料で簡単見積もり /

おすすめSBI・日新火災のざっくり特徴

私のおすすめはSBI損保保険株式会社と、日新火災の二つです。

この二つは数多くある保険会社の中で、特に充実した内容・必要に応じ付け外しが自由に出来るのが特徴です。

SBI損保保険株式会社の特徴はこんな感じ。

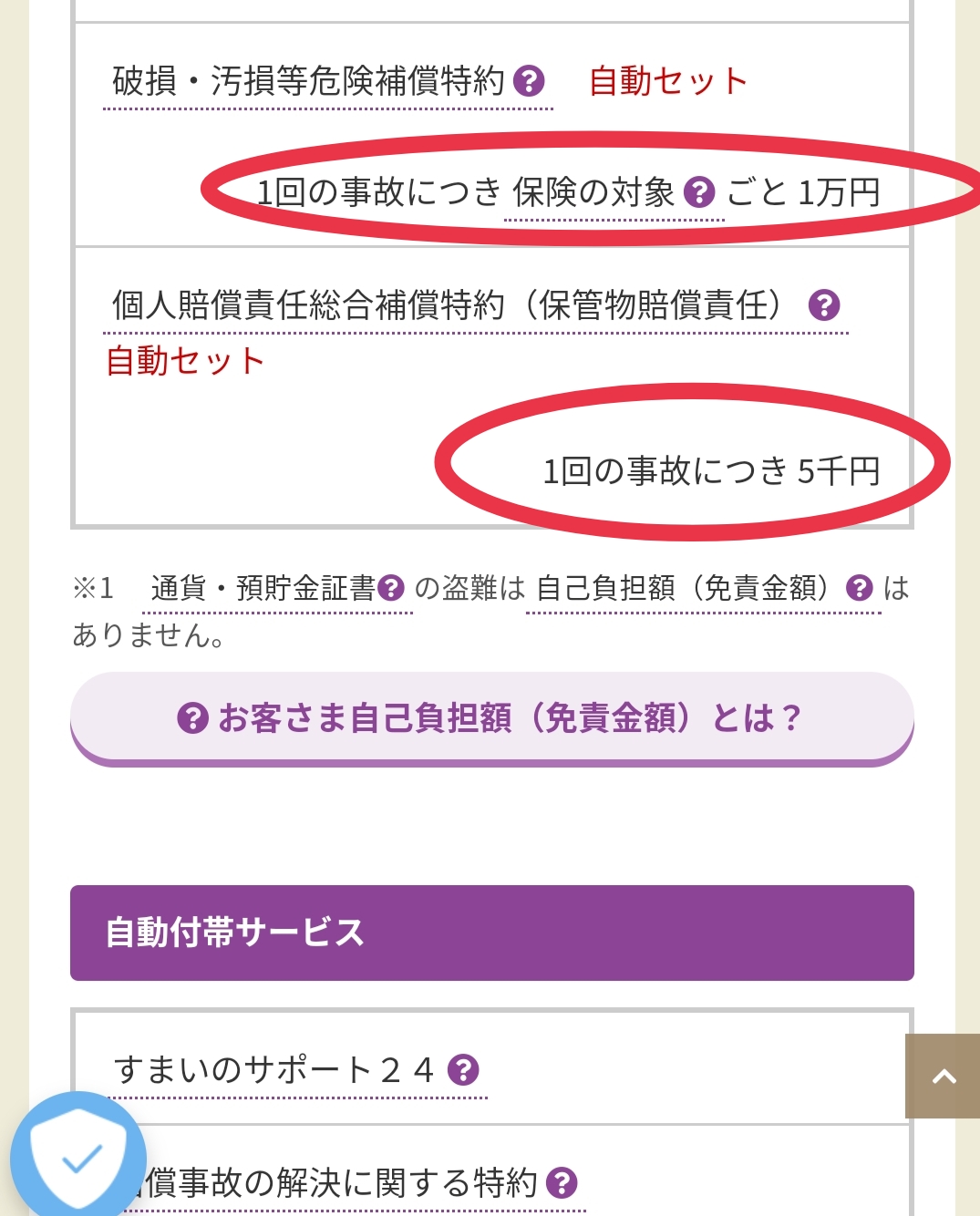

- 建物や家財の自己負担金額が0・1・3・5・10万と細かく選べる。

- 何と言っても家財の破損の免責金額が5千円とトップクラスに低い設定。

- 他の会社だと1万円~選べても保険金額がグッと高くなります。

- 家、家財や地震とそれぞれで保険金額が自由に決められるため、必要分のみ選択できる(上限まで)

- 個人賠償責任の付け外しができるのに、破損等の日常トラブルの補償が付けられる。

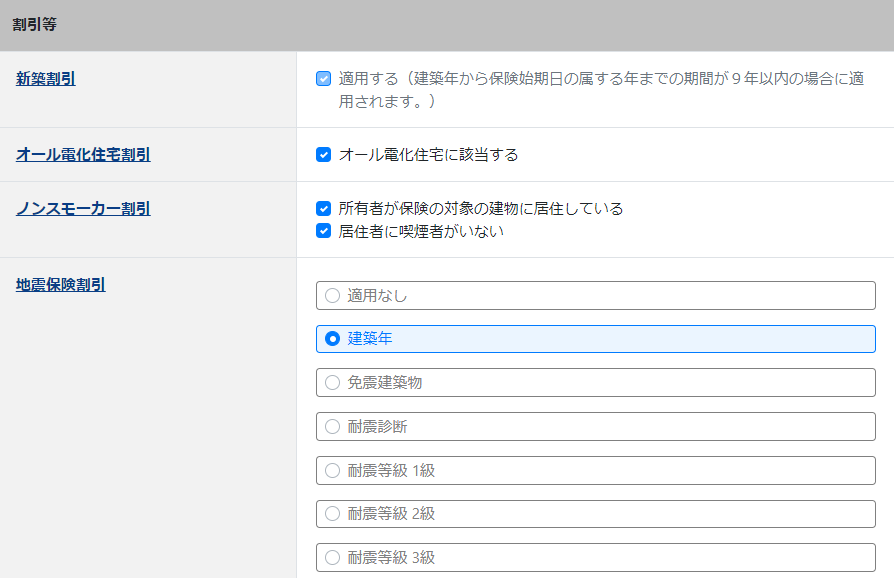

- 割引は4つ

- 火災・風災・水濡れ等/新築割引(10年未満)

- オール電化住宅割引

- ノンスモーカー割引

- 地震保険割引

一方日新火災保険の特徴はこんな感じ。

- 付け外しをした時に見積もり上で金額が変わる明瞭な金額設定

- 他の会社では、最後の合計金額のみ分かるが、日新火災は一つ一つの値段まではっきり書いてある

- 細かな不要なものを選択することで値段を下げられる工夫ができる

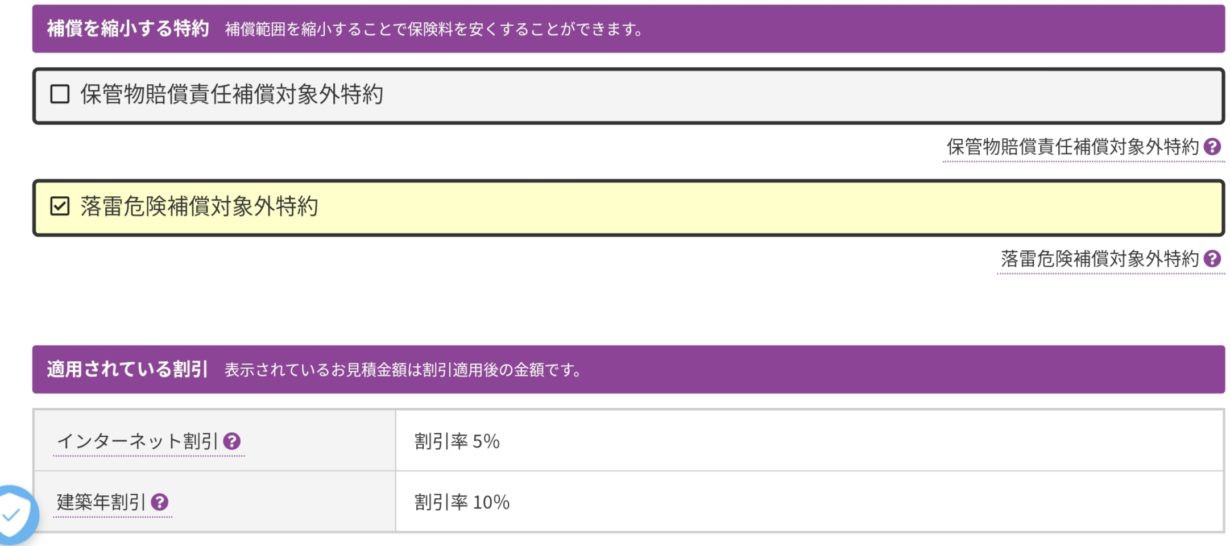

- 落雷は保障の対象外にする等

- 落雷は保障の対象外にする等

- 安くしたい場合に付けられる特約

- 保管物賠償責任補償対象外特約

- 他人から預かったものやレンタル品を壊してしまった場合は補償の対象外とする。

- 落雷危険補償対象外特約

- 落雷による損害は補償の対象外にする。

- 落雷による損害は補償の対象外にする。

- 保管物賠償責任補償対象外特約

- 割引は3つ

- インターネット割引:5%

- 地震保険割引/建築年割引:10%

- 免振耐震がない場合、建築年割引が適用される。昭和56年6月1日以降に新築された建物が対象。

\早くやれば良かった……完全無料で簡単見積もり /

地震の保障金額を100%まで上げる方法

通常は火災保険の50%が上限とされていますが、一部の保険会社では火災保険と同じ額(100%)まで引き上げられる商品もあります。

- 損保ジャパン:THEすまいの保険

- 特約を付けることで、30%・50%まで上げられます。※プランにより率が変わります。

- あいおいニッセイ同和損保:タフ住まいの保険

- 地震火災費用特約でオプションを付けることで、30%・50%(ともに支払限度額なし)に変更できます。

- ソニー損保:新ネット火災保険

- 地震上乗せ特約をつけることにより、全損・半損時に、地震保険の保険金と同額を上乗せできます。全損時には最大、住んでいる家と同様の家を新築できる額が補償されます。

SBI損保のメリットは自己負担金額の細かさ

SBI損保の火災保険では、建物と家財の基本の免責にあたる自己負担金額が0・1・3・5・10万円と細かな設定から選べます。ここまで細かな数字が用意されている所は、なかなかありません。

あくまで目安ですが上記の条件にした場合、

自己負担金額が5万円から0円に変更する場合、10年間で2,5000円ほどの保険料アップになります。※保険会社の料率により変わります。

基本・破損等という限度額も、10・30・50・100万から選べます。

破損の限度額で迷っています。

SBI担当

SBI担当ほとんどの方が家の破損をカバーできる、30万円または50万円で選ばれますよ。

割引は、地震保険割引はもちろん、建築年から9年以内なら「新築割引」が適用されます。また、オール電化住宅割引や、ノンスモーカー割引まで誰でも何かしら割引を利用できるほど多岐にわたります。

SBI損保の火災保険では、個人賠償責任保険を付けていなくても「基本・破損等」の保険に入ることができます。そのため他の医療保険などで入っている場合は、二重に保険料を払う事を防げます。

惜しい点

ネックだなと思ったのは、保険や特約を付け外しした際に合計金額は出るのですが、どの特約がいくら増減したか分からないこと。

めこ分からない場合は電話で聞くこともでき、その場で回答も貰えます。

ちなみに…破損等の支払限度額を30→50万円にUPした場合、条件によりますが年間100円ほど追加になりました。

SBI損保のまとめ

- 建物や家財の自己負担金額が0・1・3・5・10万と細かく選べる。

- 何と言っても家財の破損の免責金額が5千円とトップクラスに低い設定。

- 他の会社だと1万円~選べても保険金額がグッと高くなります。

- 家、家財や地震とそれぞれで保険金額が自由に決められるため、必要分のみ選択できる(上限まで)

- 個人賠償責任の付け外しができるのに、破損等の日常トラブルの補償が付けられる。

- 割引は4つ

- 火災・風災・水濡れ等/新築割引(10年未満)

- オール電化住宅割引

- ノンスモーカー割引

- 地震保険割引/建築年割引(10%)

\早くやれば良かった……完全無料で簡単見積もり /

日新火災のメリットは金額が明瞭

見積もり時点で、一つ一つの特約などの値段が細かい数字で見れます。つけようかどうしようか迷っている時に分かりやすい。

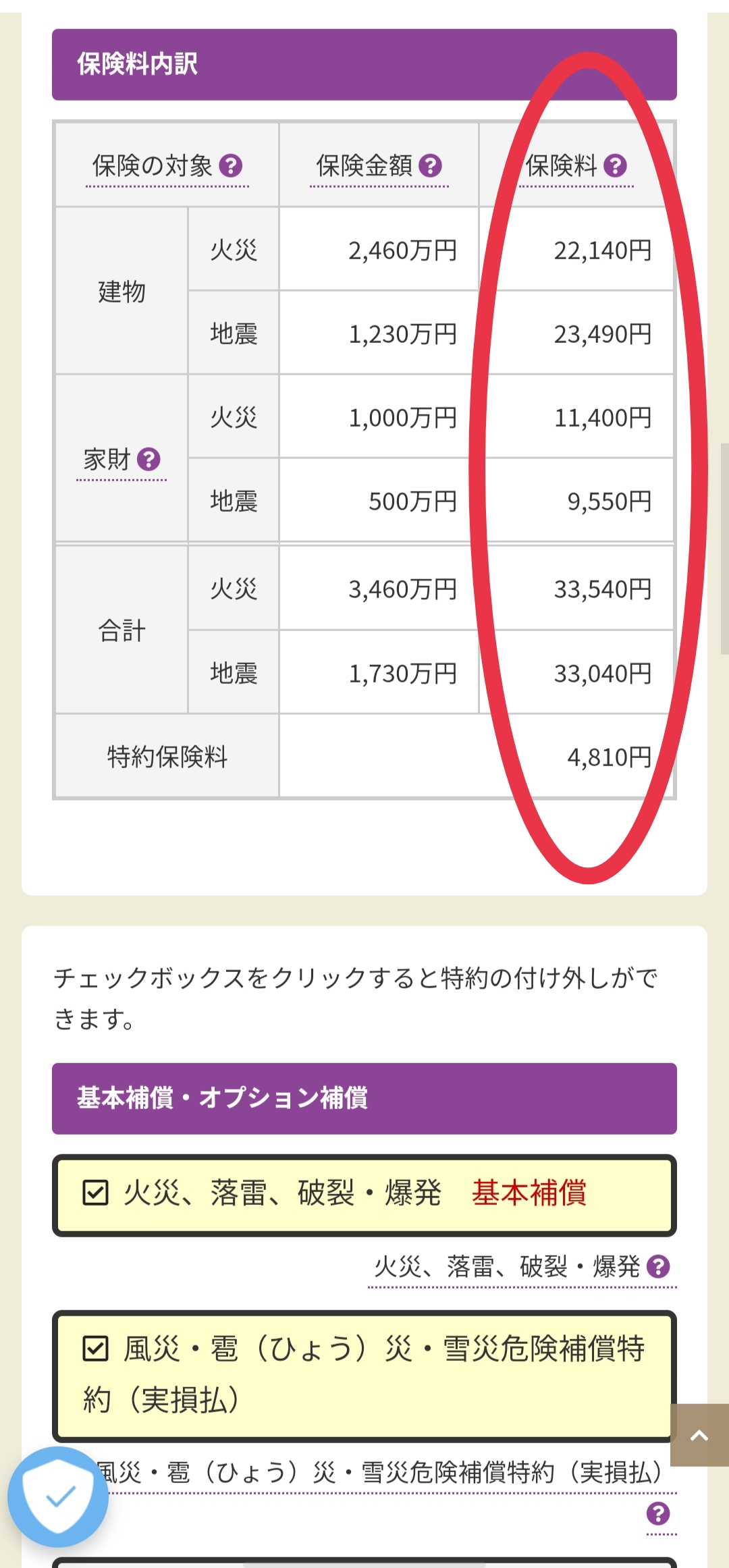

以下は、33坪・新築時に2,460万円・木造・耐震なしで計算してみた結果です。(22年5月※条件により変動あり)

建物は、火災2,460万円。家財は、1,200万円まで入れられますが、1,000万円としています。

地震保険は、火災保険の最大50%のため、

→建物:火災保険2,460万円の50%で1,230万円

家財:火災保険1,000万円の50%で 500万円。

保険料がそれぞれの値段で分けて記載されているので、検討段階や見直しする人にとって易しい明瞭会計です。

特約も以下のように、付け外しのチェックで保険料が個別に見られるようになっています。(再計算ボタンを押して入力を反映)

日新火災は、「他人から預かったものを対象外にする」や、「落雷での事故は対象外にする」などの補償範囲を狭めることで、保険料を安くできます。

ここがネックだなと感じたところが一つ。

惜しい点

破損や汚損で家の修理を行いたい時に保険を使うとなると、

免責(自分が事故を起こした責任分)として1回の事故で1万円かかるというところ。

しかも固定なので、料金を上乗せして免責金額を少なくすることも出来ません。

この保険は、日常の事故を補償してくれるので使う可能性が高い所。数万円~数十万円一気に払える方や、壁に穴が空いていても放置出来る方は良いのですが、不安な方は見ておいてください。

めことはいえ、1万円はかなり良心的です。

いざ使いたい時に、使いにくい保険では意味がないので許容できる自己負担金額は確認をしてくださいね。

日新火災のまとめ

- 付け外しをした時にその場で金額が変わる明瞭な見た目

- 他の会社では、最後の合計金額のみ分かるが、日新火災は一つ一つの値段まではっきり書いてある

- 細かな不要なものを選択することで値段を下げられる工夫ができる

- 落雷は保障の対象外にする等

- 落雷は保障の対象外にする等

- 安くしたい場合に付けられる特約

- 保管物賠償責任補償対象外特約

- 他人から預かったものやレンタル品を壊してしまった場合は補償の対象外とする。

- 落雷危険補償対象外特約

- 落雷による損害は補償の対象外にする。

- 落雷による損害は補償の対象外にする。

- 保管物賠償責任補償対象外特約

- 割引は3つ

- インターネット割引:5%

- 地震保険割引/建築年割引:10%

- 免振耐震がない場合、建築年割引が適用される。昭和56年6月1日以降に新築された建物が対象。

かしこく利用して必要な分のみ保険に入ろう

火災保険について、

- 火災保険を安くする方法

- 火災保険の会社ごとの特徴

- 保険会社選びで注意する点

についてわが家の経験をもとに細かく解説しました。

火災保険は基本的に自動更新のため、見直しのタイミングを逃しがち。住宅ローンがたくさんある内は厚めに、ないなら内容を減らすなどをして、その時見直ししつつ必要な保険のみ入れると良いですね。

めこ見直すだけで年間2万円削減できるのって凄いですよね

\早くやれば良かった……完全無料で簡単見積もり /

わが家の火災保険適用例

住んでから3件、火災保険を使って振り込みまでいただきました。

>>【修理代は66,000円】TOTO浴室ドア割れ事故に火災保険が適用された

>>【スマホ画面修理は15,000円】火災保険がおりた!スマホ画面が割れた事故

>>【修理代は44,000円】IHコンロのガラストップが割れの修理まとめ│火災保険の見直し

- 記事で紹介した商品を購入すると、売上の一部がほーむずさんちに還元されることがあります。

- 掲載されている情報は、ほーむずさんちが独自にリサーチした時点の情報です。最新の価格や商品の詳細等については、公式サイトよりご確認ください。

コメント